Που βρίσκεται η αγορά σήμερα

Στην Ελλάδα, η Λακωνία διατηρεί τις υψηλότερες τιμές που κυμαίνονται περί τα 3,60 (τιμή βυτίου ex-factory), με σημαντικές διακυμάνσεις συν – πλην, ανάλογα με τις ποιοτικές “λεπτομέρειες”. Βρίσκεται, δηλαδή, ένα σκαλί παρακάτω από τα καλά ιταλικά 3,70€ – 3,80€ (-4% ΦΠΑ).

Οι υπόλοιπες κυρίως ελαιοπαραγωγές περιοχές, όπως π.χ. Μεσσηνία, Κρήτη κυμαίνονται στα 3,60 – 3,62 (παράδοση Ιταλία CIF), δηλαδή 3,40 – 3,50 (τιμή βυτίου), που μεταφράζεται σε 3,20 – 3,30 τιμή παραγωγού. Για την Κρήτη αναφέρονται προβλήματα ποιότητας (π.χ. στα Χανιά γλοιοσπόριο, στο Ηράκλειο οργανοληπτικά), που όλοι ελπίζουν να ξεπεραστούν όσο προχωρά η συγκομιδή. Φυσικά, ο μέσος όρος πανελλαδικά είναι πολύ καλύτερος από πέρυσι τόσο ποιοτικά, όσο και ποσοτικά.

[Νέα στοιχεία για την ελληνική παραγωγή 2017/18 4/08/2017] [Χαρτογράφηση ελαιοπαραγωγής Ελλάδας 2017/18 17/07/2017]Τα ισπανικά έξτρα είναι στα 3,50 και σε ειδικές περιοχές 3,60 €/κιλό κατεβαίνοντας 3,45 οι εμφιαλώσιμες ποιότητες του παρθένου και 3,40 το λαμπάντε βάσης 1°. Η Τυνησία υποχώρησε από τα 3,40 στα 3,30 €/κιλό.

Το πυρηνέλαιο

Χρήσιμο είναι να επισημάνουμε τις τιμές του πυρηνελαιουργείου για την διφασική πυρήνα 2,20 και την τριφασική 2,40€/τόνο . Το ραφινέ πυρηνέλαιο κυμαίνεται στα 2,30 – 2,40€/kg, έχοντας το μπρούτο 1,40€/kg, με το προϊόν να επιβεβαιώνει γενικότερα την υψηλή ζήτηση που απολαμβάνει και για εξαγωγές.

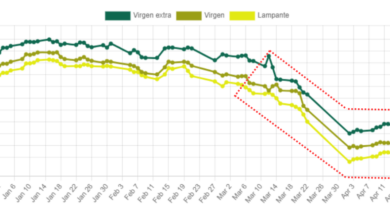

Σταδιακή υποχώρηση

Από το olivenews.gr έχουμε δημοσιεύσει έγκαιρα και έγκυρα τα ισοζύγια παραγωγής της περιόδου 2017/18 [Ο Κόσμος του Ελαιολάδου 2017/18 7/7/2017 και άλλα…] όντας οι μόνοι που επισημάναμε τις επιπτώσεις από την τεράστια άνοδο της παραγωγής της Τυνησίας όπως και τις υψηλές επιδόσεις Τουρκίας κ.ά..

Επίσης, έχουμε προειδοποιήσει με πολύ προσεκτικό τρόπο ότι οι ανοδικές τάσεις των τιμών της περυσινής χρονιάς 2016/17 ολοκληρώθηκαν γιατί βάσει των νέων ισοζυγίων είναι λογικό και προφανές ότι οι τιμές θα αρχίσουν να έχουν μια πτωτική διολίσθηση (προσοχή, όχι κατρακύλα), όπως και πραγματικά συμβαίνει [Η αγορά κατηφορίζει 15/11 /17, Η αγορά παίρνει σχήμα 3/11/17 , Η αγορά είναι ψηλά 23/10/17]

Οι υπεραισιόδοξοι

Αντιθέτως, απτόητοι από την πραγματικότητα οι «υπεραισιόδοξοι», που καλλιεργούν αυριανές ιδέες, εμπορεύονται άγνοια, φύλλα και επισκεψιμότητα.

Απάνθισμα (τα κεφαλαία είναι των ίδιων των συγγραφέων και μάλιστα σε εξώφυλλα):

– “Όλα συνηγορούν, ότι εκλείπει σοβαρός λόγος μείωσης των τιμών, παρά μόνο παγίωσης ή ανόδου, αφού αναμένεται ελλειμματική παραγωγή στη Μεσόγειο”

– “Πληθαίνουν τα σημάδια ότι ανεβαίνει το ελαιόλαδο”

– “ΟΤΑΝ ΠΑΙΡΝΩ ΦΟΡΑ – ΣΕ ΠΛΕΟΝΕΚΤΙΚΗ ΘΕΣΗ Η ΕΛΛΑΔΑ – ΔΙΕΘΝΩΣ ΛΕΙΠΕΙ ΤΟ ΕΛΑΙΟΛΑΔΟ, επιμένει ανοδικά “ (με ανάλυση μάλιστα γιατί π.χ. η Τουρκία προχωρά σε μαζικές εκριζώσεις (!!) )

– “ΤΩΡΑ ΧΤΙΖΕΙ ΒΑΣΕΙΣ, ΣΤΑΘΕΡΑ ΠΑΝΩ ΑΠΟ ΤΑ 4 ΕΥΡΩ.” “ΜΕΤΡΙΑ Η ΣΟΔΕΙΑ”

– Η υπεραισιοδοξία των τιμών έχει συνοδευτεί ενδιαμέσως με σενάρια τρομοκράτησης των παραγωγών: “ανήκεστο βλάβη στον ελαιοπαραγωγικό ιστό απειλεί να προκαλέσει η πρωτοφανής ανομβρία”

Άμυνα!

Και από εκεί που αρχές Νοεμβρίου ο υπεραισιόδοξος προπονητής έδινε οδηγίες ότι χτίζουμε βάσεις για επίθεση άνω των 4€, μόλις λίγες ημέρες αργότερα έκανε στροφή 180 μοιρών και αναφώνησε “άμυνα στις ξένες πιέσεις”. Προέτρεψε τους παραγωγούς να “πουλήσουν αργότερα μέσα στη χρονιά”, προβλέποντας μάλιστα ότι τον Φεβρουάριο 2018 οι τιμές θα ανέβουν.

Ερώτηση 1η: Αν ο προπονητής έχει ακουστά από το σύστημα future markets, γνωρίζει που βρίσκονται σήμερα τα συμβόλαια Ιανουαρίου – Φεβρουαρίου;

Ερώτηση 2η: Αν οι τιμές δεν ανέβουν, θα αγοράσει ο ίδιος με δικά του λεφτά το λάδι που θα του φέρουν οι παραγωγοί;

Ερώτηση 3η: Είναι βέβαιος ότι οι παραγωγοί διαθέτουν «καλή χρηματοοικονομική βάση» για να τζογάρουν σύμφωνα με τις οδηγίες του ή θα καταλήξουμε στο σύστημα παίξαμε – χάσατε;

… και οι συνδικαλιστές νέας κοπής

Αξιοσημείωτη είναι η εμφάνιση κάποιων που σταδιοδρόμησαν ως διευθυντικά στελέχη και εκπρόσωποι εμπορο-βιοτεχνο-βιομηχάνων, και τώρα, ίσως, κάτι συνέβη για να υιοθετούν γλώσσα λαϊκισμού αγροτοσυνδικαλιστών παλαιάς κοπής.

Διαβάζουμε, λοιπόν, για «πιέσεις από την Ιταλία» γιατί “οι Ιταλοί, εκμεταλλευόμενοι την καλή συγκυρία θα προσπαθήσουν να πιέσουν τις τιμές προς τα κάτω, όσο γίνεται περισσότερο”. Λες και το ιταλικό εμπόριο και τη βιομηχανία θα τα έπιαναν κρίση γαλαντομίας, ώστε να πουν στους Έλληνες παραγωγούς “πόσα θέλετε; Πάρτε 1-2€ παραπάνω.” Ή ότι οι Έλληνες εμπορο-βιοτεχνο- βιομήχανοι πιέζουν τις τιμές … προς τα πάνω.

Αυτό που δεν λένε όλοι όσοι εδώ και δεκαετίες διαφεντεύουν τις τύχες του ελληνικού ελαιολάδου είναι γιατί μετά από τον πακτωλό δισεκατομμυρίων επιδοτήσεων που διαχειρίστηκαν, το αποτέλεσμα σήμερα είναι ότι η ελληνική κορωνέικη έξτρα – έξτρα δεν μπορεί να ξεπεράσει το τείχος των 3,5 € που βάζει η ισπανική picual με την όποια της ποιότητα.

Υπάρχει όμως καιρός. Καθώς υπεραισιόδοξοι προπονητές και εμπορο-βιοτεχνο- βιομήχανοι γνωρίζονται, συνεργάζονται και γεωγραφικά γειτονεύουν, μπορούν να επανέλθουν στις χρυσές εποχές της τυποποίησης 170.000 τόνων ώστε να ζήσουν όλοι αυτοί καλά και οι υπόλοιποι να πάρουν λίγο από το κοινωνικό μέρισμα.