Η κλίμακα με την οποία θα φορολογηθούν οι αγρότες και γενικά οι ασκούντες αγροτική δραστηριότητα, καθώς και οδηγίες για την ορθή συμπλήρωση των εντύπων Ε1, Ε2 και Ε3, περιλαμβάνονται σε νέους επκαιροποιημένους οδηγούς με την μορφή ερωτήσεων απαντήσεων, που δόθηκαν στην δημοσιότητα από την Ανεξάρτητη Αρχή Δημοσίων Εσόδων με ημερομηνία 31 Μαΐου 2023.

Σταχυολογώντας για τα θέματα που αφορούν τους αγρότες έχουμε τα εξής:

Τα κέρδη από ατομική αγροτική δραστηριότητα φορολογούνται αυτοτελώς με την κλίμακα των μισθωτών, χωρίς, δηλαδή, τα εισοδήματα αυτά να αθροίζονται με τυχόν εισοδήματα από επιχειρηματική δραστηριότητα και από μισθούς και συντάξεις.

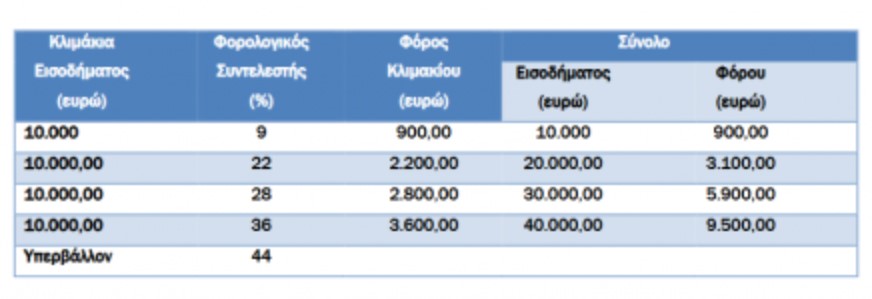

Για τα εισοδήματα που αποκτώνται στα φορολογικά έτη που αρχίζουν από 1.1.2020 και μετά η κλίμακα για μισθωτούς και συνταξιούχους αποτελείται από πέντε (5) κλιμάκια, με ανώτερο συντελεστή 44%, ο οποίος εφαρμόζεται για εισοδήματα πάνω από 40.000 ευρώ και έχει ως εξής:

Επίσης, ο φόρος που προκύπτει για το εισόδημα από ατομική αγροτική επιχείρηση μειώνεται κατά το ποσό που προβλέπεται στο άρθρο 16 του ν. 4172/2013. Η μείωση του φόρου εφαρμόζεται μόνο για τους κατ’ επάγγελμα αγρότες, όπως αυτοί ορίζονται στην κείμενη νομοθεσία, εφόσον τουλάχιστον το 50% του εισοδήματός τους προέρχεται από αγροτική δραστηριότητα.

Στο συνολικό εισόδημα του προηγούμενου εδαφίου δεν περιλαμβάνονται η κύρια σύνταξη από ΟΓΑ, οι αμοιβές από παροχή εργασίας με εργόσημο, οι αμοιβές εργαζομένων που υπάγονται στην ασφάλιση ΟΓΑ σε τυποποιητήρια, συσκευαστήρια και σε συναφείς χώρους, για έως εκατόν πενήντα (150) ημερομίσθια ανά έτος, καθώς και οι αμοιβές μελών αγροτικών ή/και γυναικείων συνεταιρισμών, που απασχολούνται περιστασιακά και υπάγονται στην ασφάλιση Ο.Γ.Α. Σημειώνεται ότι ο χαρακτηρισμός του κατ’ επάγγελμα αγρότη προκύπτει από επίσημη ταυτοποίηση του Υπουργείου Αγροτικής Ανάπτυξης και Τροφίμων (Α. 1042/2023 Απόφαση).

Στην περίπτωση που αποκτάται εισόδημα από ατομική επιχειρηματική δραστηριότητα, η οποία υπάγεται στην ασφάλιση του ΟΓΑ, μαζί με εισόδημα από αγροτική δραστηριότητα, υπολογίζεται η μείωση του φόρου που προβλέπεται στο άρθρο 16 αλλά μόνον στο εισόδημα που αποκτάται από την αγροτική δραστηριότητα.

Εφόσον, μαζί με τα εισοδήματα του προηγούμενου εδαφίου αποκτάται και εισόδημα από μισθωτή εργασία ή συντάξεις, η μείωση του φόρου θα είναι αυτή που αναλογεί στο μέρος του εισοδήματος που προέρχεται από μισθωτή εργασία και συντάξεις, καθώς και αγροτική δραστηριότητα

Από το φορολογικό έτος 2022 και εφεξής, σύμφωνα με το άρθρο 15 του ν. 4935/2022, σε φυσικά πρόσωπα, κατά κύριο επάγγελμα αγρότες, παρέχεται το κίνητρο της απαλλαγής από την καταβολή φόρου εισοδήματος επί των πραγματοποιούμενων προ φόρου κερδών, τα οποία προκύπτουν από την άσκηση ατομικής αγροτικής επιχειρηματικής δραστηριότητας, με βάση τη φορολογική νομοθεσία, κατά ποσοστό πενήντα τοις εκατό (50%), εφόσον πληρούνται οι ακόλουθες προϋποθέσεις:

α) είναι αγρότες μέλη νομικών προσώπων και ενώσεων προσώπων εγγεγραμμένων στο Εθνικό Μητρώο Αγροτικών Συνεταιρισμών και άλλων συλλογικών φορέων του άρθρου 22 του ν. 4673/2020 (Α’ 52) και προμηθεύουν το νομικό πρόσωπο ή τη νομική οντότητα με ποσότητες προϊόντων ίσες με το εβδομήντα πέντε τοις εκατό (75%) τουλάχιστον της συνολικής ποσότητας όμοιων ή παρεμφερών προϊόντων παραγωγής τους,

ή

β) είναι αγρότες που έχουν συνάψει σύμβαση με συγκεκριμένη επιχείρηση αγοραστή, με αντικείμενο τη συμβολαιακή γεωργία, σύμφωνα με όσα ορίζονται στο άρθρο 16 του ν. 4935/2022 (σ.σ., βλέπε επόμενη παράγραφο) με την οποία δεσμεύονται για την εισφορά ποσοτήτων προϊόντων ίσων με εβδομήντα πέντε τοις εκατό (75%) τουλάχιστον της συνολικής ποσότητας όμοιων ή παρεμφερών προϊόντων της παραγωγής τους.

Το άρθρο 16 του ν. 4935/2022 ορίζει ότι η μελλοντική πώληση αγροτικών προϊόντων μεταξύ παραγωγών και αγοραστών δύναται να συμφωνείται με ιδιωτικές έγγραφες συμβάσεις βεβαίας χρονολογίας. Οι συμβάσεις, που καταρτίζονται, καταχωρούνται από τα συμβαλλόμενα μέρη ηλεκτρονικά μέσω της εφαρμογής της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (ΑΑΔΕ) «my AADE», σύμφωνα με την παρ. 16 του άρθρου 8 του ν. 1882/1990 (Α’ 43).

Στις συμβάσεις του πρώτου εδαφίου, για την εφαρμογή άρθρου 15, περιλαμβάνονται:

α) το είδος, η καλλιεργούμενη έκταση και η ποσότητα των προς πώληση αγροτικών προϊόντων

β) η ελάχιστη χρονική διάρκεια ισχύος της σύμβασης, η οποία δεν μπορεί να είναι μικρότερη από ένα (1) έτος, και

γ) η τιμή του προϊόντος.

9. Τα γεωργικά εισοδήματα συμπληρώνονται και στο Ε3;

Από το φορολογικό έτος 2014 και μετά, κατά την υποβολή των δηλώσεων φορολογίας εισοδήματος, για όσους δηλώσουν εισόδημα από αγροτική επιχειρηματική δραστηριότητα, είναι απαραίτητη η συμπλήρωση του εντύπου Ε3 (Πίνακας ΣΤ’), ανεξάρτητα από το αν υπάρχει απαλλαγή ή όχι από την τήρηση βιβλίων των Ε.Λ.Π. και από την ένταξή τους ή όχι στο ειδικό ή στο κανονικό καθεστώς Φ.Π.Α. Το αποτέλεσμα του καθαρού εισοδήματος από άσκηση ατομικής αγροτικής δραστηριότητας, όπως αυτό προκύπτει στο έντυπο Ε3, μεταφέρεται στο έντυπο Ε1, στον Πίνακα Γ1 Εισόδημα από Αγροτική Επιχειρηματική Δραστηριότητα.

Διευκρινίζεται ότι η ΕΠΙΛΟΓΗ 1 ΣΤΟΝ ΚΩΔ. 009 του εντύπου Ε3, συμπληρώνεται για τις αγροτικές επιχειρήσεις τις υπαγόμενες στο κανονικό καθεστώς Φ.Π.Α. Η ΕΠΙΛΟΓΗ 2 για το ειδικό καθεστώς Φ.Π.Α. (άρθρο 41 του ν. 2859/2000 – Α’ 248) και η ΕΠΙΛΟΓΗ 3 για το αφανές καθεστώς αγροτών (χωρίς ΚΑΔ).

10. Πού δηλώνονται οι αγροτικές επιδοτήσεις, επιχορηγήσεις και αποζημιώσεις στο έντυπο Ε3;

Κάθε περίπτωση αγροτικής επιδότησης/ενίσχυσης φέρει υποχρέωση αναγραφής στην πρώτη σελίδα του εντύπου Ε3, αρχικά, για πληροφοριακούς σκοπούς (Πίνακας Γ2, κωδικοί 071, 072, 073, 074, 075, 076, 077, 078, 079, 080,081,082 και 083). Οι τρεις περιπτώσεις που λαμβάνονται υπόψη στον προσδιορισμό του κέρδους, δηλαδή η βασική ενίσχυση (κωδ. 071) από το πρώτο ευρώ και οι πράσινες και συνδεδεμένες 14 (κωδ. 072 και 073) για το μέρος άνω των 12.000 ευρώ, μεταφέρονται στη δεύτερη σελίδα του εντύπου για να προσμετρηθούν στη διαμόρφωση του κέρδους από αγροτική επιχειρηματική δραστηριότητα (Πίνακας Δ’, κωδ. 300). Σημειώνεται ότι οι τρεις αυτές κατηγορίες αποτελούν εισοδηματικές ενισχύσεις, ενώ όλες οι περιπτώσεις των επενδυτικών επιδοτήσεων (κωδ. 074, 076 και 079), καθώς και οι λοιπές περιπτώσεις των εισοδηματικών ενισχύσεων (κωδ. 075, 077 και 080) και η κατηγορία της πρόωρης συνταξιοδότησης (κωδ. 078) δεν λαμβάνονται υπόψη στον προσδιορισμό του κέρδους από αγροτική επιχειρηματική δραστηριότητα. Οι αγροτικές αποζημιώσεις αναγράφονται στον κωδ. 070 (δεν λαμβάνονται υπόψη στον προσδιορισμό του κέρδους).

Ειδικά οι αγροτικές ενισχύσεις που καταβάλλονται από τον ΟΠΕΚΕΠΕ στο πλαίσιο δράσεων αντιμετώπισης των επιπτώσεων του κορωνοϊού COVID-19 στον πρωτογενή τομέα (άρθρο 146 του ν.4764/2020 – Α΄256) οι οποίες αναγράφονται στον κωδικό 081, καθώς και οι αγροτικές ενισχύσεις που καταβάλλονται από τον ΟΠΕΚΕΠΕ: α) σε επιχειρήσεις κτηνοτροφικών εκμεταλλεύσεων (άρθρο 61 του ν.4919/2022), β) για οικονομική ενδυνάμωση της κτηνοτροφικής παραγωγής στον νησιωτικό χώρο (άρθρο 113 του ν.4926/2022) και γ) λόγω της ενεργειακής κρίσης και της αύξησης του κόστους των λιπασμάτων (άρθρο 95 του ν.4982/2022) και οι οποίες αναγράφονται στο νέο κωδικό 083, είναι αφορολόγητες και δεν λαμβάνονται υπόψη κατά τον υπολογισμό της Ειδικής Εισφοράς Αλληλεγγύης.

11. Οι αγροτικές επιδοτήσεις καλύπτουν τεκμήρια;

Οι υπόλοιπες κατηγορίες των εισοδηματικών αγροτικών επιδοτήσεων (λοιπές περιπτώσεις επιδοτήσεων/ενισχύσεων, κωδ. 075, 077 και 080 του Εντύπου Ε3), καθώς και το μέρος των πράσινων και συνδεδεμένων που δεν λήφθηκε υπόψη κατά τον προσδιορισμό του κέρδους από ατομική αγροτική επιχειρηματική δραστηριότητα (αθροιζόμενες, δηλαδή, μέχρι τις 12.000 ευρώ), δύνανται να καλύπτουν τεκμήρια, κατ’ εφαρμογή της αριθ. ΠΟΛ. 1116/2015 (ΑΔΑ: Ω664Η-Β7Μ) εγκυκλίου της Γενικής Γραμματέως Δημοσίων Εσόδων. Γι’ αυτό το λόγο, τα ποσά αυτά αναγράφονται στους κωδ. 659/660 του Εντύπου Ε1 της δήλωσης φόρου εισοδήματος. Τα ανωτέρω δεν ισχύουν για όλες τις περιπτώσεις των επενδυτικών ενισχύσεων/επιδοτήσεων (κωδ. 074, 076 και 079 του Ε3). Η κατηγορία της πρόωρης συνταξιοδότησης (κωδ. 078 του Ε3), αν και δεν προσμετράται στον προσδιορισμό του κέρδους, αντιμετωπίζεται φορολογικά, όπως, οι εισοδηματικές ενισχύσεις/επιδοτήσεις, δύναται δηλαδή να καλύπτει τεκμήρια.

Ειδικά οι αγροτικές ενισχύσεις (κωδικός 081) που καταβάλλονται από τον ΟΠΕΚΕΠΕ στο πλαίσιο δράσεων αντιμετώπισης των επιπτώσεων του κορωνοϊού COVID-19 στον πρωτογενή τομέα, καθώς και οι αγροτικές nενισχύσεις που καταβάλλονται από τον ΟΠΕΚΕΠΕ: α) σε επιχειρήσεις κτηνοτροφικών εκμεταλλεύσεων (άρθρο 61 του ν.4919/2022), β) για οικονομική ενδυνάμωση της κτηνοτροφικής παραγωγής στον νησιωτικό χώρο (άρθρο 113 του ν.4926/2022) και γ) λόγω της ενεργειακής κρίσης και της αύξησης του κόστους των λιπασμάτων (άρθρο 95 του ν.4982/2022) και οι οποίες αναγράφονται στο νέο κωδικό 083 είναι αφορολόγητες, δεν λαμβάνονται υπόψη κατά τον υπολογισμό της Ειδικής Εισφοράς Αλληλεγγύης (άρθρο 146 του ν.4764/2020-Α΄256) και καλύπτουν τεκμήρια. Τα ποσά των ενισχύσεων αυτών αναγράφονται στις νέες περιπτώσεις των κωδικών 657- 658 του Πίνακα 6 του εντύπου Ε1 της δήλωσης φορολογίας εισοδήματος (Ε.2018/2023, ΑΔΑ: 967Σ46ΜΠ3Ζ-ΩΦ9).

Έντυπo Ε2

9. Ε Ποιον αριθμό παροχής θα συμπληρώσω σε αγροτεμάχιο που εκμισθώνω στο οποίο δεν υπάρχει μετρητής κατανάλωσης ηλεκτρικού ρεύματος;

Στις περιπτώσεις αγροτεμαχίων που δεν έχουν μετρητή κατανάλωσης ηλεκτρικού ρεύματος, θα συμπληρώνετε το πεδίο με τον εννιαψήφιο αριθμό 999999999.

Έντυπο Ε3

7. Ε Όσοι δηλώνουν εισόδημα από αγροτική επιχειρηματική δραστηριότητα, αλλά δεν εντάσσονται στο κανονικό ή ειδικό καθεστώς ΦΠΑ ποιον ΚΑΔ συμπληρώνουν;

Α Σε αυτή την περίπτωση δεν συμπληρώνεται ΚΑΔ, αλλά ο κωδικός 009 με την επιλογή «Αφανείς αγρότες χωρίς ΚΑΔ» (3) και οι αντίστοιχοι πίνακες που αφορούν στην αγροτική- βιολογική δραστηριότητα.

8. Ε Πώς δηλώνονται οι αγροτικές επιδοτήσεις – ενισχύσεις;

Α Στον κωδικό 071 συμπληρώνεται το ποσό από βασική ενίσχυση (ΠΥΛΩΝΑΣ 1), το οποίο προσαυξάνει τα ακαθάριστα έσοδα από αγροτική δραστηριότητα. Αυτό το ποσό καθώς και το υπερβάλλον ποσό των δώδεκα χιλιάδων ευρώ (12.000€) από τους κωδικούς 072¬073 των πράσινων και συνδεδεμένων ενισχύσεων (ΠΥΛΩΝΑΣ 1),προσαυξάνει τα ακαθάριστα έσοδα από αγροτική δραστηριότητα και συμπληρώνεται στον κωδ.362 του ΠΙΝΑΚΑ Ζ’1. Επίσης, οι πράσινες και συνδεδεμένες ενισχύσεις, έως του ποσού των δώδεκα χιλιάδων (12.000€) ευρώ, μεταφέρονται υποχρεωτικά στις αντίστοιχες επιλογές των κωδικών 659-660, του εντύπου Ε1.Οι κωδικοί 075, 077 και 080 μεταφέρονται υποχρεωτικά στις αντίστοιχες επιλογές των κωδικών 659-660, του εντύπου Ε1.

Επίσης, οι κωδικοί 074,076 και 079 αποτελούν μειωτικό στοιχείο των αντίστοιχων δαπανών που πραγματοποιήθηκαν μέσα στη χρήση.

Ο κωδικός 078 μεταφέρεται υποχρεωτικά στην αντίστοιχη επιλογή των κωδικών 659-660, του εντύπου Ε1.

→ Τα ποσά των αγροτικών ενισχύσεων που καταβάλλονται από τον ΟΠΕΚΕΠΕ στο πλαίσιο αντιμετώπισης του COVID 19, συμπληρώνονται στον κωδικό 081 του πίνακα Γ’2 του Ε3 και μεταφέρονται στην περίπτωση του κωδικού 657-658 του εντύπου Ε1 «Έκτακτες αμοιβές, επιχορηγήσεις και οικονομικές ενισχύσεις που χορηγήθηκαν στους ασκούντες αγροτική δραστηριότητα στο πλαίσιο αντιμετώπισης των συνεπειών του κινδύνου διασποράς του COVID-19». Ομοίως, σε νέα περίπτωση του κωδικού 657-658 (του εντύπου Ε1) μεταφέρεται και ο κωδικός 083 (Αγροτικές ενισχύσεις που καταβάλλονται από τον ΟΠΕΚΕΠΕ α. σε επιχειρήσεις κτηνοτροφικών εκμεταλλεύσεων, άρθρο 61 του ν.4919/2022 – Α’ 71, β. για οικονομική ενδυνάμωση της κτηνοτροφικής παραγωγής στον νησιωτικό χώρο, άρθρο 113 του ν.4926/2022 – A’ 82 και γ. λόγω της ενεργειακής κρίσης και της αύξησης του κόστους των λιπασμάτων, άρθρο 95 του ν.4982/2022 – Α’ 195).

9. Ε Πώς δηλώνονται οι αναδρομικές αγροτικές ενισχύσεις – επιδοτήσεις που εισπράχτηκαν το φορολογικό έτος 2022;

Α Για τις αγροτικές ενισχύσεις και επιδοτήσεις που εισπράττονται στα φορολογικά έτη που αρχίζουν από 01/01/2021 και μετά (άρθρο 49 ν.4772/2021), χρόνος κτήσης του εισοδήματος θεωρείται ο χρόνος της είσπραξής τους, εκτός από την περίπτωση που εισπράττονται αναδρομικά κατόπιν ένστασης ή δικαστικής απόφασης, όπου χρόνος κτήσης τους δύναται να θεωρείται και ο χρόνος στον οποίο ανάγονται. Για την ειδική περίπτωση όπου βάσει της ανωτέρω διάταξης, ο φορολογούμενος επιθυμεί να φορολογηθούν στο τρέχον έτος οι αναδρομικές αγροτικές επιδοτήσεις που έχουν εισπραχθεί κατόπιν δικαστικής απόφασης ή ένστασης, γίνεται χρήση του κωδ. 082. Ο κωδικός αυτός προσυμπληρώνεται με βάση την επιλογή του φορολογούμενου στον εσωτερικό υποπίνακα των αγροτικών επιδοτήσεων σχετικά με τον χρόνο φορολόγησης των αναδρομικών που έχουν εισπραχθεί κατόπιν δικαστικής απόφασης ή ένστασης. Περαιτέρω, διευκρινίζεται ότι η παραπάνω επιλογή θα αφορά τις επιδοτήσεις ανά είδος. Είναι σαφές ότι με την ως άνω εγγραφή στον 082, τα ποσά αυτά λαμβάνονται υπόψη στις φορολογικές υποχρεώσεις του τρέχοντος έτους. Σημειώνεται ότι η ως άνω επιλογή είναι οριστική και δεν δύναται να ανακληθεί.

Στην κεντρική σελίδα της εφαρμογής υποβολής των δηλώσεων φορολογίας εισοδήματος, επιλέγοντας Ενημέρωση Εισοδημάτων – Δαπανών, εμφανίζονται οι αγροτικές ενισχύσεις – επιδοτήσεις, που εισπράχτηκαν στο έτος 2022, ανά είδος και έτος που αφορούν.

17. Ε Τι ισχύει για τους αλιείς – πλοιοκτήτες αλιευτικών πλοίων και τους πλοιοκτήτες ρυμουλκών, αυτοκινούμενων βυθοκόρων πλοίων – ατομικές επιχειρήσεις ως προς την υποβολή και συμπλήρωση του εντύπου Ε3;

Α Οι αλιείς-πλοιοκτήτες αλιευτικών πλοίων που φορολογούνται με την ειδική φορολογία του ν. 27/1975 και μετά την ψήφιση των διατάξεων του άρθρου 58 του ν.4646/2019 από 1.1.2020 και μετά, συνεχίζουν να κατατάσσονται στη δεύτερη κατηγορία πλοίων. Ως προς τον φόρο χωρητικότητας για τα αλιευτικά πλοία ο συντελεστής είναι μηδενικός με βάση τις διατάξεις του άρθρου 12 του ν.27/1975, ενώ παράλληλα επιβάλλεται τέλος υπέρ του Δημοσίου με βάση το μήκος αυτών, σύμφωνα με τις διατάξεις του άρθρου 57 του ν.4646/2019. Για τα ανωτέρω πρόσωπα καθίσταται υποχρεωτική η υποβολή και συμπλήρωση του εντύπου Ε3. Έσοδα και δαπάνες καταχωρούνται επί του ΠΙΝΑΚΑ Ζ’. ΓΕΝΙΚΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΠΛΗΡΟΦΟΡΙΕΣ (Απλογραφικά – Διπλογραφικά Βιβλία), κατόπιν μέσω του ΠΙΝΑΚΑ Δ’ προσδιορίζεται το αποτέλεσμα το οποίο μέσω του ΠΙΝΑΚΑ ΣΤ’ (κωδικός 344 επιλογή 25) αναμορφώνεται – μηδενίζεται και δε μεταφέρεται στο έντυπο Ε1 για να φορολογηθεί με τις γενικές διατάξεις. Ο φορολογούμενος όμως έχει την υποχρέωση να μεταφέρει το κέρδος του στην αντίστοιχη επιλογή των κωδικών 659-660 του ΠΙΝΑΚΑ 6 του Ε1.

Επίσης, οι ατομικές πλοιοκτήτριες επιχειρήσεις του ν. 27/1975, οι ατομικές πλοιοκτήτριες επιχειρήσεις ρυμουλκών, αυτοκινούμενων βυθοκόρων πλοίων που φορολογούνται με το τέλος ρυμουλκών , αυτοκινούμενων βυθοκόρων πλοίων του άρθρου 57 του ν. 4646/2019 ή τον ν. 27/1975, συμπληρώνουν ανάλογα τους ίδιους πίνακες του Ε3 με τους αλιείς-πλοιοκτήτες αλιευτικών πλοίων (με την επισήμανση ότι για τον προσδιορισμό του αποτελέσματος μέσω του ΠΙΝΑΚΑ ΣΤ’, συμπληρώνεται ο κωδικός 444 αυτού, επιλογή 26), καθώς και τους ίδιους κωδικούς του ΠΙΝΑΚΑ 6 του εντύπου Ε1 (659-660) όπως οι αλιείς.

20. Ε Τι ισχύει εάν έχετε υπαχθεί στις διατάξεις του άρθρου 5Γ του ν.4172/2013 (ΚΦΕ) για εισόδημα από επιχειρηματική δραστηριότητα;

Α Στον κωδ.012 υπάρχει ένδειξη «έχετε υπαχθεί στις διατάξεις του άρθρου 5Γ του ν.4172/2013 για εισόδημα από επιχειρηματική δραστηριότητα ο οποίος θα είναι προσυμπληρωμένος. Η υπαγωγή στις συγκεκριμένες διατάξεις αποδεικνύεται με την εγκριτική Απόφαση που εκδίδεται από τον Προϊστάμενο της ΔΟΥ Κατοίκων Εξωτερικού και Εναλλακτικής Φορολόγησης Φορολογικών Κατοίκων Ημεδαπής (σχετ. Α.1087/2021 (Β’ 1691 και Ε.2224/2021).

Επίσης, στους κωδικούς 901, 921, 941, 961 «Καθαρό εισόδημα άρθρου 5Γ του ν.4172/2013» εμφανίζεται το πενήντα τοις εκατό (50%) των ποσών από επιχειρηματική δραστηριότητα ή και από αγροτική – βιολογική δραστηριότητα όπως αυτό προκύπτει από τους κωδ. 152, 252, 352 και 452. Επίσης, θα εμφανίζεται στον κωδ. 961 το πενήντα τοις εκατό (50%) του ποσού του κωδ.453 στην περ. στ’ παρ. 2 άρθρου 12 ΚΦΕ. Εν συνεχεία, τα ποσά που θα προκύπτουν από τους νέους κωδικούς της γραμμής αυτής θα μεταφέρονται ως εξής: στους κωδ. 401-402 του Εντύπου Ε1 στην περίπτωση εισοδήματος επιχειρηματικής δραστηριότητας, στους κωδ. 461-462 του Εντύπου Ε1 στην περίπτωση εισοδήματος αγροτικής – βιολογικής δραστηριότητας και στους κωδ. 307-308 στην περίπτωση καθαρού εισοδήματος περ. στ’ παρ. 2 άρθρου 12 ΚΦΕ. Το υπόλοιπο πενήντα τοις εκατό (50%) του ως άνω καθαρού εισοδήματος απαλλάσσεται από τον φόρο εισοδήματος και την ειδική εισφορά αλληλεγγύης του άρθρου 43Α και συμπληρώνεται από το φορολογούμενο στους κωδ. 657-658 του Εντύπου Ε1 σε όλες τις ως άνω περιπτώσεις.

21. Ε Πώς δηλώνονται στο Έντυπο Ε3 τα φορολογητέα καθαρά αποτελέσματα από αγροτική – βιολογική δραστηριότητα που υπάγονται στις διατάξεις του άρθρου 15 του ν. 4935/2022;

Α Στο νέο κωδικό 942 δηλώνονται από τον φορολογούμενο τα «Φορολογητέα καθαρά αποτελέσματα από αγροτική – βιολογική δραστηριότητα που υπάγονται στις διατάξεις του άρθρου 15 του ν. 4935/2022», προκειμένου να χορηγηθεί απαλλαγή κατά ποσοστό 50% από την καταβολή φόρου εισοδήματος επί των πραγματοποιούμενων προ φόρου κερδών, στην περίπτωση συνεργασίας προσώπων που ασκούν ατομική αγροτική επιχειρηματική δραστηριότητα.

Διευκρινίζεται ότι στο νέο αυτό κωδικό ο φορολογούμενος δεν πρέπει να συμπεριλάβει τα κέρδη από τη διαχείριση ανανεώσιμων πηγών ενέργειας έως 500 KW και την παραγωγή αλιευτικών προϊόντων, δραστηριότητες για τις οποίες δεν παρέχεται απαλλαγή από το φόρο (σχετ. οι υπό στοιχεία 127754 ΕΞ 2022 και 185340 ΕΞ 2022 ΚΥΑ των Υπουργών Οικονομικών και Αγροτικής Ανάπτυξης και Τροφίμων). Σημειώνεται ότι ως παραγωγή αλιευτικών προϊόντων, νοείται αυτή που αφορά, μεταξύ άλλων, επιχειρήσεις ιχθυοκαλλιεργειών, οστρεοκαλλιεργειών και λοιπών μαλακίων μέσω υδατοκαλλιεργειών (σχετ. η Ε.2023/2020 εγκύκλιος).Τέλος, διευκρινίζεται ότι, για την εφαρμογή των διατάξεων της περίπτωσης α’ της παρ. 1 του άρθρου 15 του ν.4935/2022 (Α’103) (απαλλαγή από τον φόρο εισοδήματος στην περίπτωση συνεργασίας φυσικών προσώπων, κατά κύριο επάγγελμα αγροτών, που είναι μέλη νομικών προσώπων και ενώσεων προσώπων) γίνεται χρήση του κωδικού 011 (Αγρότες- Μέλη αγροτικών συνεταιρισμών που πληρούν τις προϋποθέσεις του ν.4673/2020) συνδυαστικά με τον κωδ. 942 του πίνακα ΣΤ.